日頃は多くのご支援を賜りまして、誠にありがとうございます。今月も業務ニュースを配信致します。皆様の業務の一助となれば幸いです。

皆様のお役に立つ、業務に関するホットな情報、法律改正等に関する情報を提供いたします。

今回は、日本の政府が決定した、「平成30年度税制改正大綱」のポイントについて解説致します。

目次

♦個人所得課税の見直しについて

※平成32年分以後の所得税及び平成33年分以後の個人住民税について適用

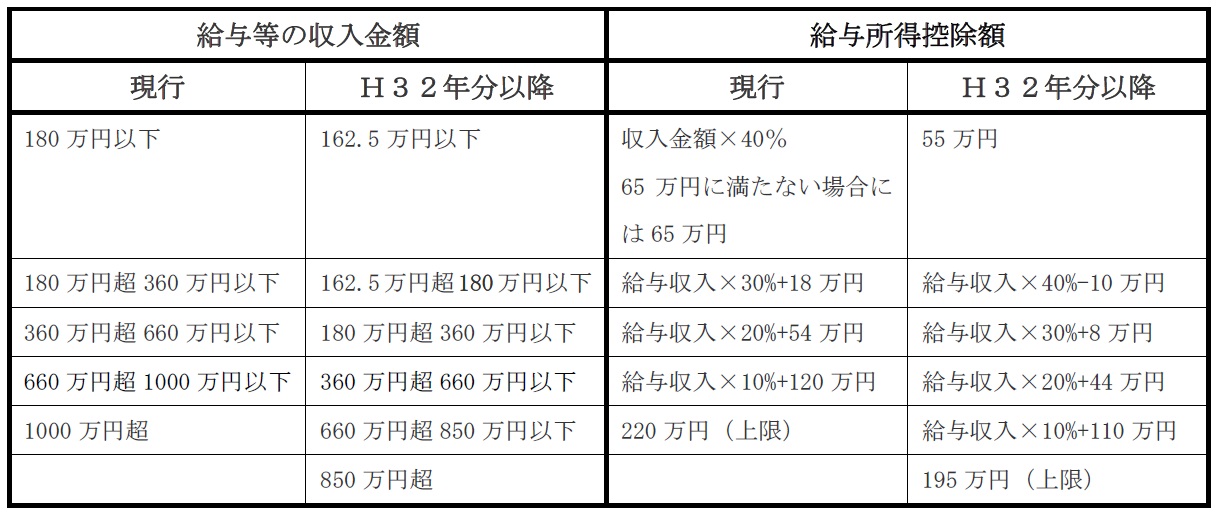

●給与所得控除等の見直し

平成30年度から、給与所得控除について、次の見直しがなされます。

①控除額が一律10万円引き下げられます。

②給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限が195万円に引き下げられます。

ただし、子育てや介護に対して配慮する観点から、22歳以下の扶養親族が同一生計内にいる者や特別障害者控除の対象となる扶養親族が同一生計にいる者については、負担増が生じないよう措置を講じるとされています。

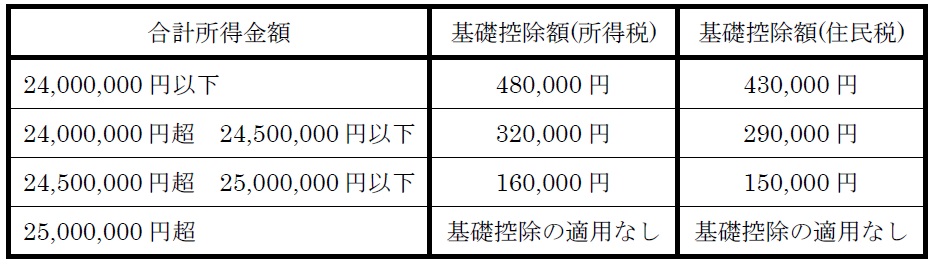

●基礎控除の見直し

平成30年度から、基礎控除について、次の見直しがなされます。

①国税について(所得税 38万円→48万円)

(1)控除額が一律10万円引き上げられます。

(2)合計所得金額が2,400万円を超える個人については、その合計所得金額に応じて控除額が低減し、合計所得金額が2,500万円を超える個人については基礎控除の適応はできないことになります。

②地方税について(住民税 33万円→43万円)

(1)控除額が一律10万円引き上げられます。

(2)前年の合計所得金額が2,400万円を超える個人については、その合計所得金額に応じて控除額が低減し、前年の合計所得金額が2,500万円を超える個人については基礎控除の適応はできないことになります。

●公的年金等控除の見直し

平成30年度から、公的年金等控除について、次の見直しがなされます。

(1)控除額が一律10万円引き下げられます。

(2)公的年金等の収入が1000万円を超える場合の控除額については、195万5千円の上限が設けられることになりました。

♦国際観光旅客税(仮称)の創設について

●国際観光旅客税(仮称)は、平成31年1月7日以降の出国に適用されます。

(1)納税義務者は、国際観光旅客等(出入国管理及び難民認定法による出国の確認を受けて本邦から出国する観光旅客その他の者等をいい、船舶又は航空機の乗員等を除く)は、国際観光旅客税(仮称)を納める義務があるとされています。

(2)税率は、出国1回につき、1,000円となります。

はじめの一歩からサポート致します!

当事務所では、事業主及び従業員の労務管理、社会・労働保険手続き、給与計算などに関してサポート致します。お気軽にご相談ください。